富佳股份

新股【富佳股份(603219)、股吧】申购时间是11月11日,股票代码是603219,上市地点是上海证券交易所,发行价格是9.56元/股,发行市盈率是22.98,参考行业市盈率46.69,富佳股份中签号公布时间是在11月14日晚间或者11月15日早上。知道了富佳股份的基本信息,那么怎么样以及富佳股份打新收益规则?下面我们来看一下。

目前来判断富佳股份打新收益怎么样可以从两方面入手:一是分析富佳股份的盈利能力;二是从近期上市的上证主板企业相近的发行价以及发行规模进行分析。

富佳股份

1、营业收入构成情况

报告期内,公司主营业务收入占营业收入的比例分别为 98.68%、97.23%、 97.02%和 99.31%,主营业务突出,主营业务为公司营业收入的主要来源,其他业务收入金额较小,主要为模具收入、租赁收入、废料销售等。

影响公司主营业务收入的主要因素包括:

(1)全球吸尘器市场需求增加为公司收入规模的扩大奠定基础

随着全球经济发展和世界人口规模的增长,吸尘器的市场容量逐步扩大。全球吸尘器市场零售量从 2014 年的 1.13 亿台增至 2019 年的 1.33 亿台,近五年的年均复合增长率为 3.4%。随着人们生活水平的提高、吸尘器等小家电消费文化的传播以及吸尘器厂商针对不同地区的消费者偏好差异所做出的产品改进,未来全球吸尘器市场将继续保持良好的发展态势。全球吸尘器市场旺盛的需求是公司营业收入保持稳定增长的保证。

(2)与优质客户的长期稳定合作是公司扩大收入规模的坚实基础

在国外市场,公司与 JS 环球生活、伊莱克斯、戴森、必胜等国际知名吸尘器品牌商保持了紧密的合作关系,与客户共同发展,通过优质客户将公司生产的产品销售到世界各地。在国内市场,公司在持续加大客户渠道开拓力度的同时,进一步通过技术创新开发新产品新技术,满足国内客户需求。公司已与国内知名品牌如米家、顺造、海尔、【苏泊尔(002032)、股吧】等进行 ODM 合作,部分产品已大批量生产销售,预计未来几年生产销售规模将继续扩大。

(3)中美贸易摩擦的影响造成公司收入的波动

公司的主要客户 JS 环球生活旗下的品牌鲨客最主要的销售区域在美国境内。2018 年下半年开始,由于预见到 2019 年美国将进一步提升关税税率,为避免损失,JS 环球生活大幅增加了订单规模,并要求公司赶在关税加征时点前完成出货。因此 2018 年公司销售收入达到 13.83 亿元,相比 2017 年的 9.73 亿元大幅增加。2019 年是美国对来自中国相关商品关税加征情况最严重的一年,受此影响公司营业收入下滑至 11.03 亿元。2019 年年底吸尘器产品被豁免加征后,2020 年公司销售情况明显回升,完成营业收入 20.95 亿元。为应对中美贸易冲突,公司大力开拓国内市场,并联手 JS 环球生活大规模进军欧洲市场,提升非美市场销售比重,2019 年、2020 年和 2021 年 1-6 月出口美国销售占比持续显著降低。

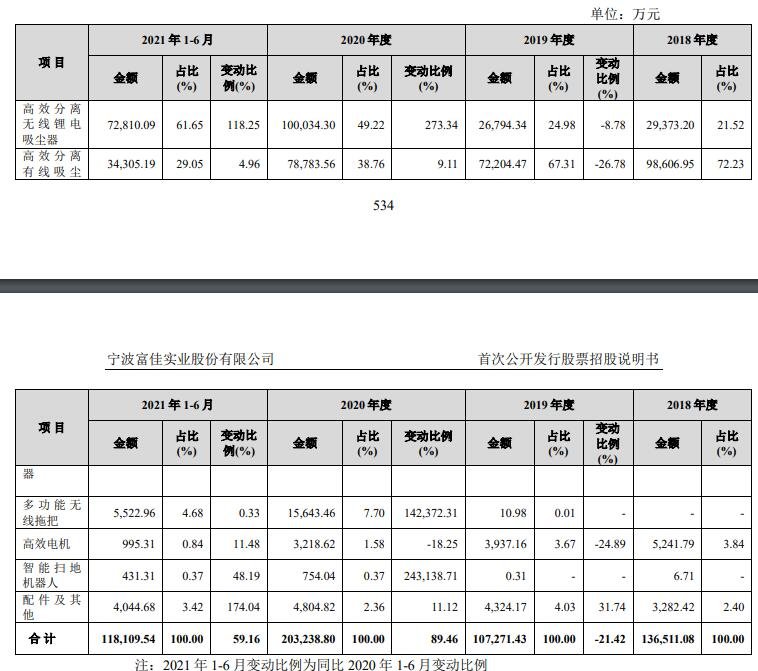

2、主营业务收入按产品分类

报告期内,公司有线和无线锂电吸尘器产品销售收入占主营业务收入的比例平均为 91.18%,占比较大且相对稳定,对公司主营业务收入规模及变动影响较大;由于无线锂电类产品在使用上更具有便捷性,消费者对其的偏好日趋增强,公司高效分离无线锂电吸尘器销售占比逐渐增大,2020 年收入占比为 49.22%,2021 年 1-6 月收入占比为 61.65%,为公司主营业务收入主要来源,对公司主营业务收入规模及变动影响较大;受此影响 2020 年和 2021 年 1-6 月高效分离有线吸尘器收入占比大幅下降;电机产品销售收入占主营业务收入的比例平均为 2.48%,占比较小,对公司主营业务收入规模及变动影响较小;多功能无线拖把是公司 2019 年开始销售的一款新产品,2020 年销售占比 7.70%, 2021 年 1-6 月销售占比 4.68%;智能扫地机器人和配件及其他产品销售收入占主营业务收入的比例平均为 3.24%,占比较小,对公司主营业务收入规模及变动影响不大。

富佳股份

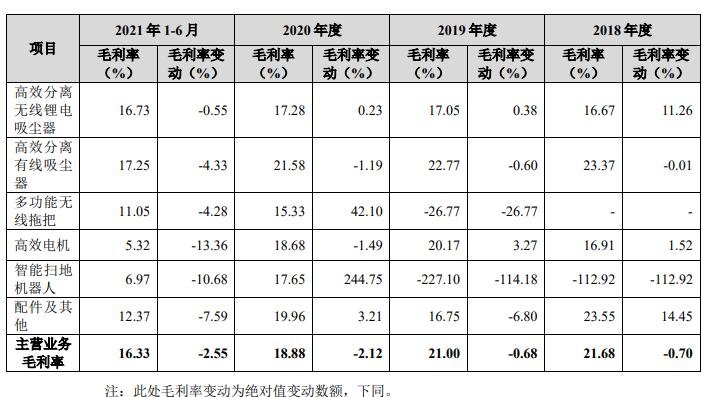

1、主营业务毛利情况

2018 年、2019 年、2020 年以及 2021 年 1-6 月,公司毛利主要来源于有线吸尘器和无线锂电吸尘器,两者合计占公司主营业务毛利的比例为 94.42%、 93.27%、89.34%和 93.81%。

2、主营业务毛利率分析

2018 年、2019 年、2020 年以及 2021 年 1-6 月,公司主营业务毛利率分别为 21.68%、21.00%、18.88%和 16.33%。2018 年和 2019 年,有线吸尘器是公司收入占比最高且具有标志性的产品,保证了公司盈利能力的稳定性。2020 年和 2021 年 1-6 月,公司无线锂电吸尘器收入占比超过有线吸尘器,主营业务毛利率有所下降,因为无线锂电吸尘器和多功能无线拖把,需要外购电池包组件,电池成本较高,且由客户指定供应商供应,采购货值大,但进入公司后内部流转简单,只需配合测试后放入包装内,因而导致无线产品毛利率较低。

2021 年业绩预计情况

基于已实现的经营情况,结合市场需求情况及公司自身的经营情况预测,公司预计 2021 年实现营业收入 250,000 万元~260,000 万元,同比增长 19.34%~24.11%,增长的原因主要系吸尘器市场情况较好,JS 环球生活和顺造科技等客户的订单进一步增加。由于对顺造科技股权投资公允价值变动计入当期损益金额较大,公司预计 2021 年净利润增速高于营业收入增速。公司预计 2021 年实现扣除非经常性损益后的归属于母公司所有者的净利润 19,400 万元 ~20,235 万元,同比增长 16.26%~21.27%。前述 2021 年度财务数据为公司初步预计数据,未经会计师审计或审阅,且不构成公司的盈利预测或业绩承诺。

我们可以根据前一个上市主板新股来推算,最近一个主板是上市的新股和富佳股份接近的是【必得科技(605298)、股吧】。预计上涨的情况最大可能是1-2个涨停板,发行价格是9.56元/股,能够获利的则有可能是3530-5100 元。

影响打新收益率的因素主要包括配售比例(即中签率)、新股涨幅和融资规模。因此对于富佳股份打新收益率使用的和其在发行价较为相似的个股。

以上内容就是关于富佳股份打新收益怎么样和会有几个涨停板的全部内容,希望对于大家有所帮助。

-

电科数字时隔七年再启收购柏飞电子 盈利能力明显提升承诺四年赚7.35亿时隔七年,电科数字(600850 SH)再启对柏飞电子的收购。11月10日晚间,电科数字披露重组草案,公司拟以发行股份的方式收购柏...

电科数字时隔七年再启收购柏飞电子 盈利能力明显提升承诺四年赚7.35亿时隔七年,电科数字(600850 SH)再启对柏飞电子的收购。11月10日晚间,电科数字披露重组草案,公司拟以发行股份的方式收购柏... -

广联航空推2.8亿收购加码产业布局 进一步开拓零部件及无人机业务上市刚过一年,广联航空(300900 SZ)推出大手笔并购。11月10日,广联航空公告称,公司拟以2 8亿元收购成都航新70%的股权,标...

广联航空推2.8亿收购加码产业布局 进一步开拓零部件及无人机业务上市刚过一年,广联航空(300900 SZ)推出大手笔并购。11月10日,广联航空公告称,公司拟以2 8亿元收购成都航新70%的股权,标... -

海优新材拟围绕主业投20亿扩产 引导POE胶膜技术发展趋势扩产成了海优新材的头等大事,而配套资金又成了公司的当务之急。11月11日,海优新材(688680 SH)发布公告表示,公司拟向不特...

海优新材拟围绕主业投20亿扩产 引导POE胶膜技术发展趋势扩产成了海优新材的头等大事,而配套资金又成了公司的当务之急。11月11日,海优新材(688680 SH)发布公告表示,公司拟向不特... -

安能物流在港上市成“港股快运第一股” 快运行业迎来战略发展机遇期继京东物流之后,物流板块又迎来明星企业。11月11日,安能物流(09956 HK)在香港联交所主板挂牌上市,发行价为13 88港元 股...

安能物流在港上市成“港股快运第一股” 快运行业迎来战略发展机遇期继京东物流之后,物流板块又迎来明星企业。11月11日,安能物流(09956 HK)在香港联交所主板挂牌上市,发行价为13 88港元 股... -

通光线缆累募8亿分红1亿 应收账款居高偿债能力不足盈利能力下滑,通光线缆(300265 SZ)又筹划建设新的项目。11月9日晚间,通光线缆披露发行可转债券预案,公司拟发行规模为5 9...

通光线缆累募8亿分红1亿 应收账款居高偿债能力不足盈利能力下滑,通光线缆(300265 SZ)又筹划建设新的项目。11月9日晚间,通光线缆披露发行可转债券预案,公司拟发行规模为5 9...

-

电科数字时隔七年再启收购柏飞电子 盈利能力明显提升承诺四年赚7.35亿

2021-11-12 09:01:13

-

广联航空推2.8亿收购加码产业布局 进一步开拓零部件及无人机业务

2021-11-12 08:59:33

-

海优新材拟围绕主业投20亿扩产 引导POE胶膜技术发展趋势

2021-11-12 08:57:12

-

安能物流在港上市成“港股快运第一股” 快运行业迎来战略发展机遇期

2021-11-12 08:41:37

-

通光线缆累募8亿分红1亿 应收账款居高偿债能力不足

2021-11-12 08:37:33